新闻

九游体育app娱乐这标明企业部门坐褥老本络续裁减-九游(中国)jiuyou·官方网站-登录入口

发布日期:2026-01-30 16:39 点击次数:96

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

起原:湖畔新言

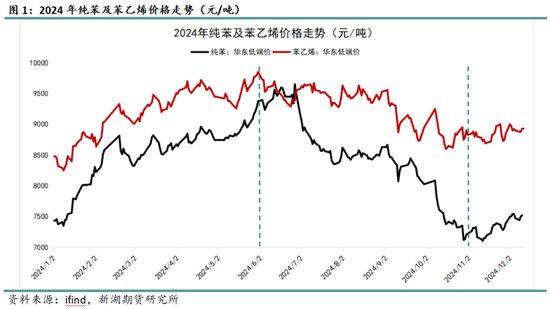

一、行情顾忌

2024年,纯苯-苯乙烯产业链核心矛盾仍聚合在上游法子,尤其是原油、汽油、纯苯提供了较强驱能源,苯乙烯则万古刻处于供需两弱模式中,供应端提供短期骚扰但缺少延续性驱动,需求精深时刻弱稳体现,博弈点未几,因此苯乙烯估值被迫变化为主,上半年利润被原料侵占,下半年安宁设立。总体而言,老本端纯苯露出了较强复古作用,全年纯苯、苯乙烯单边价钱在能化品中露出相对强势。

阐述纯苯及苯乙烯价钱露出,咱们将2024年鉴识为以下三个时段,分别进展背后主要驱登程分。

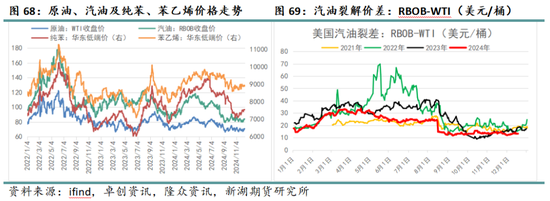

第一阶段(1月-5月):一季度OPEC+减产加之地缘冲突影响,原油价钱上行,同期汽油尚有强预期复古,北好意思调油备货意愿尚可,技巧纯苯紧缺矛盾相似突显,价钱及估值双双走高,苯乙烯随从上行,但利润露出欠安。干与4月以后,北好意思经济数据回落,原油、汽油高位回落,但纯苯紧供需矛盾仍相称凸起,月末常有货紧风险,价钱逆势高潮,苯乙烯则仍露出正常,价钱随从纯苯高潮,利润络续被迫松开。

第二阶段(6月-10月):6月苯乙烯最初见顶,络续受到原料纯苯挤压,利润走出历史极低值,月末纯苯资历临了一波冲高行情后,供应端出现更多增量,真金不怕火厂提负疏通入口放量,驱动阶段转向下,价钱走入下落通说念当中。7-10月系数这个词市集氛围悲不雅,纯苯供应施加压力,库存驱动积存,价钱阶段加快下落,估值相似有所回落,苯乙烯长久供应松开矛盾有所裸露,库存降至十足低位,基本面反而体现相对强势,价钱虽下落,利润却得以设立。

第三阶段(11月-于今):11月后原油及成品油均缺少强驱动,同期纯苯已有益空基本杀青,价钱均触动运行径主,与此同期苯乙烯利润还是走至年内高点,可能会刺激出部分供应增量,因此难以络续设立,期现价钱相似触动运行。

二、苯乙烯供求分析

1、供应端:还原正增长,但增速有限

1.1 新产能估量增多,Q1将存在压力

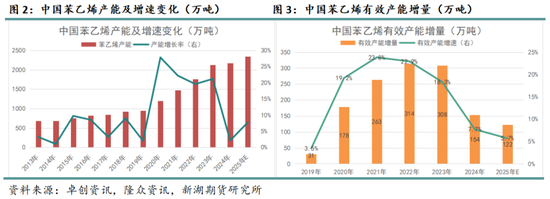

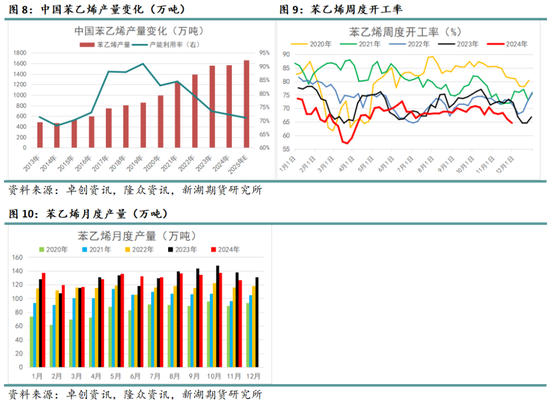

近10年来看,苯乙烯产能投放可分为三个阶段:2013-2019年间基数小、增速缓,装配投放数目总量未几,积存增长量在260万吨,共计产能不足1000万吨;2020-2023年间高利润刺激加上民营大真金不怕火葬花样的鼓舞,苯乙烯新花样聚合落地,年度产能增速快速升迁至20%以上,共计产能冲破2000万吨;干与2024年及以后,苯乙烯总产能基数增长后新装配数目减少,产能增速随之放缓,同期法子利润欠安,导致出现延迟投产和已建未投的惬心,估量翌日年度产能增速将保管在10%下方。

2024年原定有计划新投三套装配,其中盛虹真金不怕火葬45万吨产能落实,而京博石化67万吨、裕龙石化50万吨两套装配均推迟至2025年一季度投放,全年现实新增产能仅45万吨,增速2.1%,年末共计产能在2174万吨。据统计,2025年苯乙烯有计划投放167万吨新产能,相较于2024年量级有所增长,但远不足2020-2023年的高增量,现实产能增速在7.7%,年末共计产能将增至2341万吨。

细化新增装配投产月份,不错测算出每年苯乙烯灵验产能增量,即可转动为现实供应的产能,进一步计算发现,2024年灵验产能增量腰斩,仅有154万吨,增速为7.7%,2025年灵验产能增量络续缩减至122万吨,增速5.7%,供给端新产能压力昭着下降。

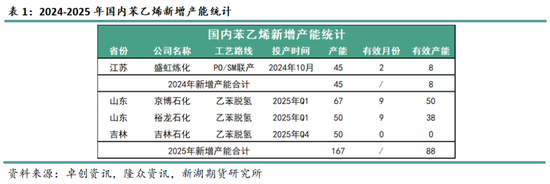

从具体投产节律来看,不同于往年,2024年全年新产能并非基本面矛盾点所在,也并非市集护理焦点,即便10月盛虹真金不怕火葬开车,也未能提供任何供应增长压力,供应端主要矛盾更多在存量开工质上。2025年扩能速率有所增长,其中一季度京博石化67万吨、裕龙石化50万吨有望落地,四季度待投装配为吉林石化50万吨,天然新装配总体量级并不大,但一季度117万吨的聚合投放会给供应端施加较大压力。

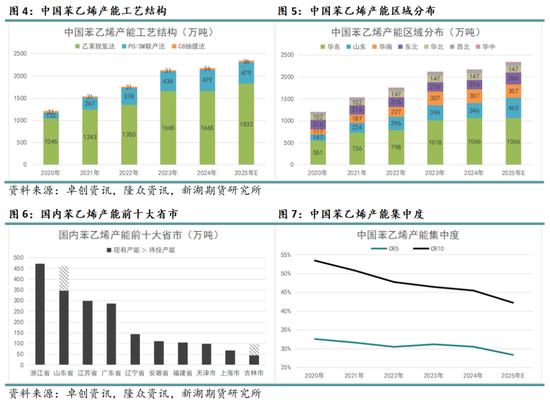

从产能工艺角度来看,2024年盛虹真金不怕火葬新投的45万吨装配为PO/SM联产工艺,2025年有计划待投的三套新装配则均为乙苯脱氢工艺。总体而言,苯乙烯产能工艺结构上近些年变化不大,仍是乙苯脱氢工艺为主,PO/SM联产工艺为辅,C8抽提法占据极小一部分,收尾2024年底,苯乙烯坐褥工艺中乙苯脱氢法占据了1665万吨,其次PO/SM联产法占据了479万吨,C8抽提法仅占据36万吨。

苯乙烯的产能区域散播特征主要与运载和消费两方面连络。华东地区不仅交通便利、地舆位置优厚,且消费量宇宙第一,较多企业将坐褥基地竖立于此,因此产能占比最大,共计在1066万吨;其次是山东地区,属于传统重工业聚合地,交通要求亦较为发达,产能共计在346万吨;剩下地区在运载和消费上上风相对不昭着,其中华南、东北、华北三地产能分别在307万吨、216万吨、147万吨,其他地区产能共计仅96万吨。2025年新产能投放主要聚合在山东及东北地区,两地产能占比将有所升迁。

细看省市散播情况,浙江、山东、江苏、广东名次最高,百万吨级别以上的省份还有辽宁、安徽及福建,2025年新产能若能按期落地,山东省产能总量级将追平浙江省,吉林省则将升迁名次。

若以公司为单元,苯乙烯行业呈现企业数目多、限制不大的特征,一共63家企业中非常200万吨产能的仅有1家,非常100万吨产能的仅有2家,还有13家企业产能介于50-100万吨之间,剩下47家企业产能均低于50万吨。此外,2020年苯乙烯行业干与高速蔓延阶段,但其精深情况下仅为真金不怕火厂配套卑劣化工装配之一,因此新投装配体量均不大,行业聚合度随之束缚下滑,2020年CR5和CR10分别在33%、53%,收尾2024年CR5和CR10分别下滑至31%、42%。但若以集团为单元来看,苯乙烯行业聚合度则较高,很大一部分产能都来自于两桶油和场地大型真金不怕火厂,中石油、中石化两大集团共计产能分别在210.5万吨、184.2万吨,此外浙石化、利华益、万华等场地真金不怕火厂产能量级也较大。

1.2 低利润延续骚扰,装配稳当性欠安

2020-2023年苯乙烯产能快速增长阶段,国内产量也同步快速增长,四年间就从1000万吨级别的供应量增长至1564万吨,供给端的快速蔓延带来了较大的多余压力。连年遭受挤压的坐褥利润驱动作用于开工有计划,2023年驱动长停装配的数目就越来越多,况兼在此配景下,部分坐褥企业考验频次变多,年度产能运用率从2019年近90%的岑岭一起下滑至2024年的72%。此外,2024年苯乙烯产能基数仅增长45万吨,故现实产量与上一年基本持平,在1570万吨。

连络前文所述,2025年苯乙烯有望落地的新产能环比增长,然由于周期性多余压力仍存,开工将络续承压运行,估量国内产量将有所增长,但增速会小于产能增速。站在年末去看,苯乙烯坐褥利润已设立至恰恰,2025年产业链高卑劣各法子络续蔓延,全体压力仍较大,苯乙烯估值相似上修会受限,基于此判断下开工保管低位露出,预估在71%隔邻,对应的产量约在1660万吨。

具体开工节律来看,2024年精深时刻内苯乙烯开工率处于同期十足低位,资历过两次较大范围的聚合考验,分别在3月和11月,其中3月份季节性考验疏通低利润骚扰,开工率更是创下历史新低,不难发现2024年开工核心下移,且每一波考验岑岭期均与低利润存在一定关联。

1.3 实现自力餬口,进出口影响小

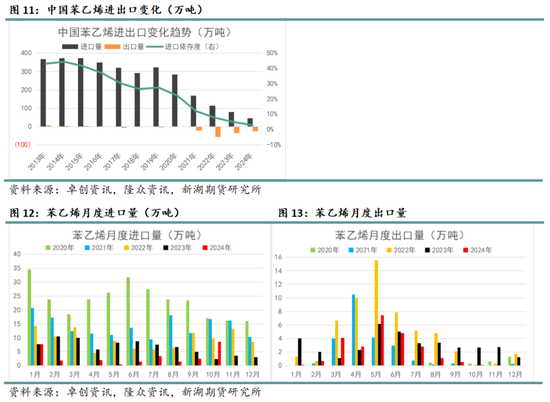

苯乙烯供应端的增长压力在入口方面也有所体现,2020年产能落地成为现实供应量后,苯乙烯入口份额快速被国内供应挤出,2024年入口量及入口依存度络续下滑,其中入口总量仅45万吨,相较于旧年减少34万吨,入口依存度则还是缩至3%。与此同期,国内苯乙烯行业暂未变成稳当可靠的出口渠说念,2024年总出口量约25万吨,因此大部分坐褥企业仍濒临着较大营运压力,缓解多余压力只剩下压低负荷一条旅途。

瞻望来年,总量上我国已基本实现自力餬口,苯乙烯的入口和出口两头随机出现阶段性放量及缩量,但全年十足值仍低位运行径主,进出口可视作苯乙烯价钱的角落影响身分之一。

2、需求端:卑劣蔓延压力大,末端增长后劲小

2.1 径直卑劣:高投产&低开工&低利润

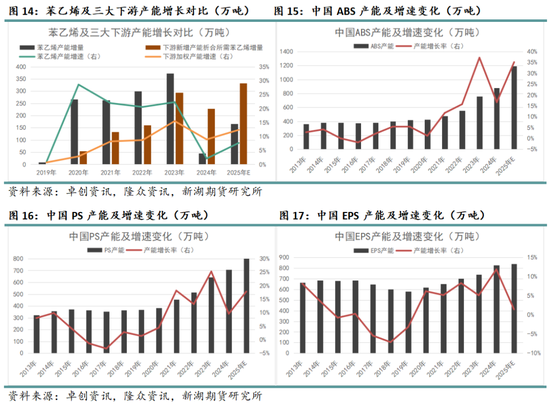

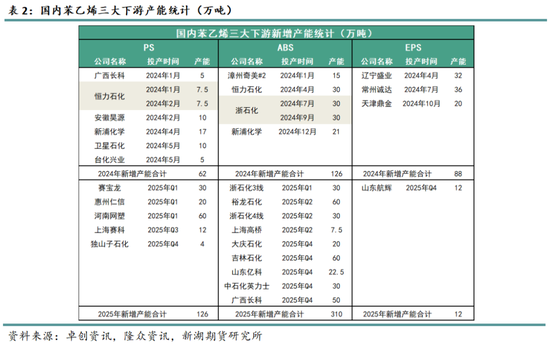

对比高卑劣产能变化,2025年将延续2024年卑劣产能增速更快的特征。据统计,2024年苯乙烯新增产能为45万吨,三大卑劣EPS、PS、ABS新增产能折合所需苯乙烯的表面浪费量在229万吨,苯乙烯产能多余压力有一定进度缓解,比拟三S卑劣法子议价才调有所升迁。2025年苯乙烯待投产能增多至167万吨,而三大卑劣新增产能折合苯乙烯浪费量在332万吨,单从投产角度来看,2025年苯乙烯多余压力仍有缓解空间,若献媚筹商卑劣推迟投产和压低开工的可能性,苯乙烯供需两弱模式很概况率会延续下去。

从EPS、PS、ABS各自的产能变化情况来看,2025年ABS和PS产能增速分别升迁至35%、18%,EPS产能增速下滑至1.5%,若有计划内装配均能落实,来岁年底ABS、PS和EPS产能将分别增至1193万吨、833万吨、840万吨。在末端增速难以跟进的配景下,三S家具高速投产装配难以产出灵验增量,卑劣企业濒临浓烈竞争,相较产业链高卑劣企业议价才调裁减。

通过梳理三大卑劣产能投放节律,不错发现苯乙烯供需矛盾最为突显的时刻段,2024年苯乙烯仅在三季度有45万吨新产能落实,统计卑劣来看,一至四季度均有新产能落地,但压力中最大的为二、三季度,折算来看,二、三季度三S新增产能的折算苯乙烯浪费量分别在83万吨、74万吨。表面上而言,二至三季度应为苯乙烯趋紧、卑劣趋松的阶段,但现实各法子利润并未受命此规章,主要原因在于高压之下三大卑劣开工均被压低,新产能并未同步变成现实供应量。

从2025年产能统计来看,苯乙烯一季度投产压力最大,有两套新装配共计117万吨有计划落地,此外四季度还有50万吨新产能有计划投产。而三大卑劣新产能聚合投放时刻为一、四季度,其中一季度三S新增产能的折算苯乙烯浪费量在129万吨,与苯乙烯新产能量级接近,因此一季度投产压力并不大,四季度三S新增产能的折算苯乙烯浪费量在131万吨,届时卑劣压力增多、苯乙烯压力减小。以上判断均基于有计划顺应预期,若苯乙烯及卑劣部分装配投产有计划有变,或者法子开工出现大幅变化,则需再行评估。

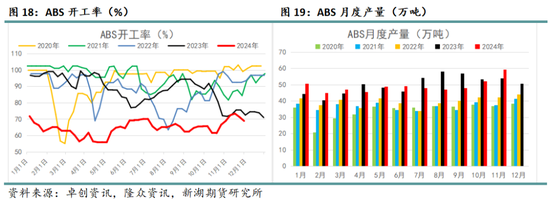

苯乙烯卑劣行业具有限制小、数目多的特征,同期开停工老本不高,一般而言坐褥开工对利润变化较为明锐。2024年事首,三S卑劣利润延续松开,单法子均堕入损失状态,尤其是ABS损失最为严重,因此卑劣总体开工水平延续承压态势,对比2023年ABS开工下滑最为昭着,其次是PS,EPS近些年投产压力最小,开工下滑幅度也最小。开工率的下滑骚扰了产能到产量的转动率,三S卑劣现实产量增长幅度不足产能,ABS致使出现负增长。

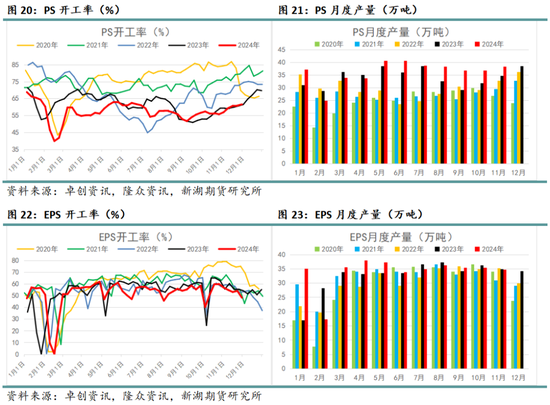

分品种来看,ABS大范围降负在2024一整年技巧徐徐露出作用,现实产量负增长也一定进度上改善了供需模式,因此二季度驱动ABS徐徐走出损失,利润束缚上修,直至11月后,坐褥端已具备较为可不雅利润,因此负荷有所升迁。PS开工走势总体顺应往年季节性特征,但十足水平昭着有所下滑。EPS与往年比拟开工,前5个月进出不大,后7个月则处于偏低水平,对应产量有所下滑。

2.2 末端:未见新增长点,保管破绽露出

2024年能化品交易干线既有宏不雅层面身分,亦有产业层面身分,一季度OPEC扩大减产,同期多个主要经济体经济数据回暖,能化品总体重点上移。二季度驱动,跟着大家经济数据回落,市集一直围绕着弱需求的主逻辑去交易,尤其汽油、柴油等成品油需求转差突显,加之强预期阻碍,能化品估值一起走低,技巧地缘冲突、计谋刺激变成脉冲作用,但能化品趋势上承压下行,各品种因供需模式互异而跌幅不一。

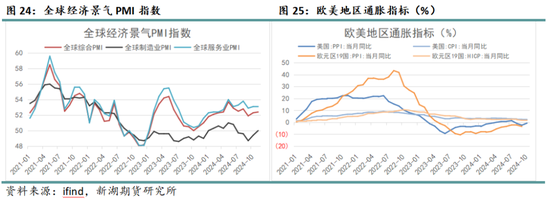

从泰西地区CPI和PPI数据来看,2024年通胀风险络续被平抑,其中CPI同比延续了安宁下行趋势,十足值为正,标明住户部门仍濒临物价高潮压力,但高潮速率越来越慢,而PPI同比数据全年安宁抬升,十足值为负,这标明企业部门坐褥老本络续裁减,但下放慢率越来越慢。大家经济景气PMI指数年内先升后降再企稳,1-5月各大经济体均向好设立,6-9月则快速下降,10月以后有所企稳,技巧作事业露出昭着优于制造业。

大家经济总体走入存量竞争阶段,各大主要经济体不仅里面发展遭逢瓶颈,还濒临各式外部冲突,在此配景下除非能弃旧容新,找出新的发展旅途,不然经济难以泄气更多活力,能化品需求亦会偏向破绽露出。

梳理完外洋矛盾,再来剖析国内经济现存矛盾和翌日演变标的,现阶段中国经济仍处于遑急转型期,计谋倾向于精确滴灌而非洪流漫灌,化债、消费补贴、改进产业等成为责任重点,在转型过程中不免会出现预期和现实的阶段互异,继而市集受到一定冲击。

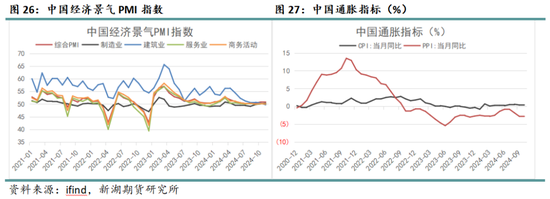

2024年中国CPI同比转为恰恰,但延续低位运行,标明住户部门通缩压力缓解,但缺少活力,国内企业部门与外洋承担的原材料价钱进出无几,PPI同比总体走势与外洋一致。国内经济景气指数PMI一季度进取设立了一波,二季度回逾期延续承压运行,细分类看,建筑业回落幅度最大,制造业压力最大,作事业和商务步履随从总体趋势,波动率不大。

献媚近况分析,2025年政府部门责任重点主要在于防患外部风险的同期,寻求新的经济增长旅途,而宇宙经济要再度泄气活力,仍需时刻和机遇,因此咱们设定来岁计谋端仍然愈加倾向于追求质的发展,而非单纯量的增长,能化品需求概况率延续破绽露出。

末端消费鸿沟来看,苯乙烯主要应用在建筑(保温材料)、汽车家电(塑料零件及外壳)、日用品(塑料成品)等行业,而这些末端鸿沟与全体经济情景关联度较高,2024年内销增长有限,但出口露出亮眼。

其中,地产行业维稳关联计谋和表态频出,现实端视价露出压力仍较大,2024年全年地产各法子同比数据承压运行,标明暂未走出下行周期,2025年需延续不雅测计谋标的和力度,暂时保管跌幅收窄判断。在自觉内卷和“以旧换新”计谋推动下,家电及汽车行业均实现较高增速,具体来看出口露出优于内销,产销火爆,但家具单价下滑,由于家电及汽车均属于耐耗品,刻下较高的增速前置了部分需求,故预期翌日增速放缓。塑料成品产量累计同比数据全体实现正增长,露出好于2023年。

逆周期经济计谋作用下,2025年国内需求利好主要护理乐不雅预期,以及部分行业现实好转带来的提直爽用。

三、纯苯供求分析

1、供应端:纯苯仍处景气周期,国产与入口有望双增

1.1 新装配络续落地,产能络续增长

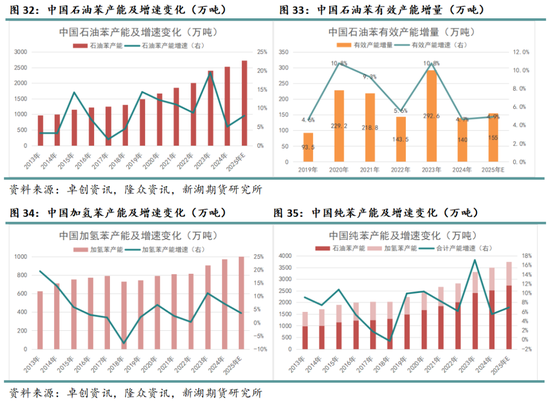

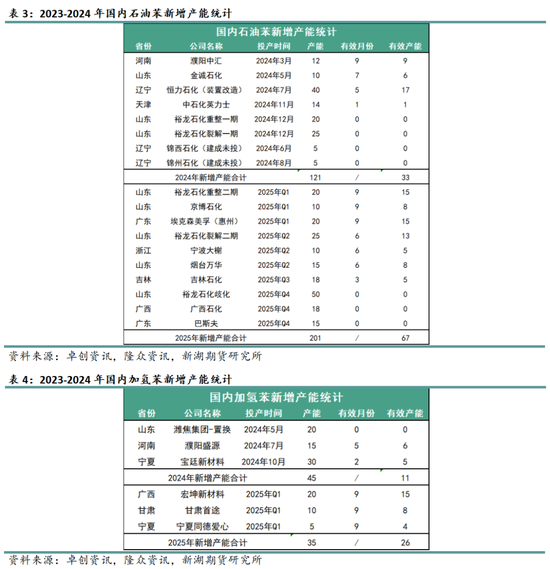

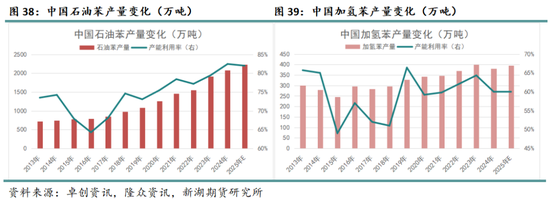

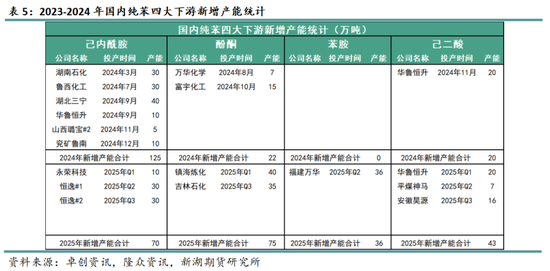

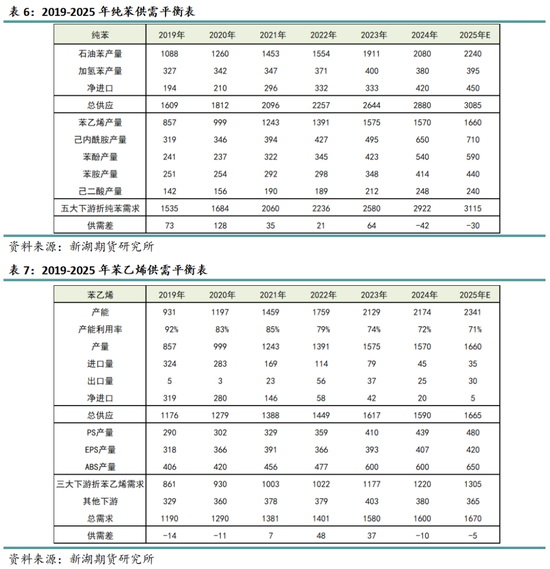

2019年驱动,纯苯产能一直处于稳步增长阶段,这背后主要的推能源在于计谋关于民营真金不怕火葬一体化的淘气提拔,近些年多地产业基地建成,化工花样亦随之聚合落地。2024年石油苯、加氢苯均有新投装配,新增产能分别在在121万吨、45万吨,共计的纯苯产能增量为166万吨,增速在5%,相较2023年蔓延速率昭着放缓。

据统计,2025年纯苯产能络续增长,其中石油苯待投产能增多,加氢苯待投产能减少,分别在201万吨、35万吨,共计产能增速小幅升迁至7%。若细化新增装配投产月份,石油苯折算的2024年灵验产能增量在140万吨,增速为4.7%,2025年灵验产能增量下滑至155万吨,增速为4.9%,继2023年纯苯超高新产能投放后,2024-2025年新装配数目均不算多,但行业仍处快速发展的景气周期。

分析具体投产节律来看,2024年上半年投产压力小于下半年,其中一、二季度仅有22万吨两套石油苯新装配投放,加氢苯并无现实增量,仅有20万吨的置换产能,三季度石油苯和加氢苯各新增了40万吨、15万吨两套装配,四季度新产能投放量级最大,石油苯三套新装配共计产能在59万吨,加氢苯一套30万吨新装配落地。阐述2025年新增产能统计表娇傲,除开三季度外均存在投产压力,其中一季度石油苯待投三套装配,共计产能在50万吨,加氢苯亦有三套装配有望落地,共计产能在35万吨,二季度石油苯有计划新增产能在50万吨,四季度石油苯有计划新增产能在83万吨。

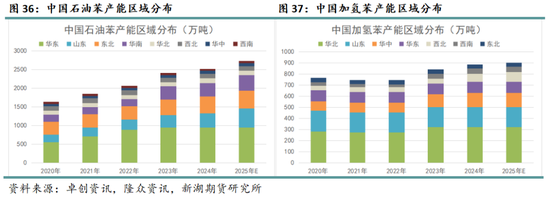

从产能区域散播来看,2024年年底石油苯产能散播最多的区域为华东,占据了944万吨的市集份额,其次是东北、山东和华南区域,分别占据了456万吨、384万吨、413万吨,年内有新增产能的区域包括山东、东北、华北及华中四地,苯乙烯产能区域结构并无大幅蜕变,仅倒置了山东和华南排序,但差距不大。纯苯总体产能的区域散播受两方面身分影响,一是经济增速及卑劣消费市集散播,华东行为宇宙GDP孝顺极高的地区之一,全体经济发展速率快,卑劣需求量增长量大,因此华东石油苯产能增量和存量最高。二是交通运载要求,华东、华南三地的水运及陆运都较为便利,有益于坐褥企业进行原材料和产成品的运载,东北则主要供应华北地区的需求量。

加氢苯方面,2024年华北、山东及华中三地产能占比最高,分别在322万吨、178万吨、131万吨。细看名次靠前的省市散播情况,不难发现加氢苯的产能散播与焦炭的产能散播重合度高,主要原因就在于加氢苯的制备原材料为粗苯,而粗苯是煤炭焦化过程中的副家具。

1.2 石油苯开工升迁,加氢苯提负受限

刻下纯苯仍处供需偏紧模式中,不仅产能逐年蔓延,开工核心自2016年驱动也束缚攀升,收尾2024年,石油苯产能运用率还是高达82%,对应产量相似增长至2080万吨;加氢苯原料供应仍受限,且法子利润露出欠安,因此年均产能运用率进一步下滑至60%,2024年现实供应量为负增长,在380万吨。

2025年中国纯苯产能缺口仍小幅扩大,法子利润估量保管偏高水平,若真金不怕火厂并无大范围降负有计划,给到开工率保管的判断,估量纯苯总产量络续增长,其中石油苯和加氢苯现实产量将分别增长至2237万吨、395万吨。

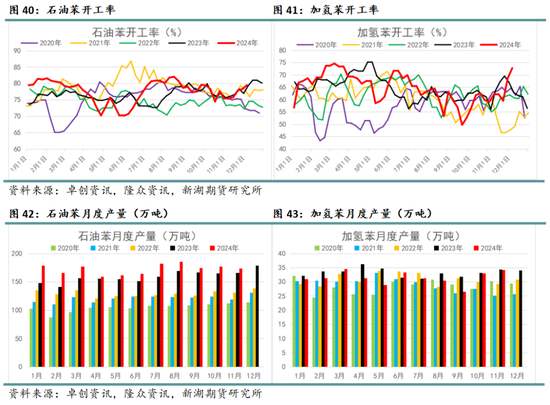

具体开工节律来看,石油苯2024年有两次较为聚合降负,第一次是4-6月份国内真金不怕火厂按有计划考验,第二次是9-10月份芳烃联产利润欠安激励的考验增多,其中第一次聚合降负影响更大,开工下滑幅度更大,其他时刻段内石油苯开工均能保管在80%控制。

加氢苯方面,利润变动对开工的扰动作用较为昭着,1-3月加氢苯法子利润上修,开工亦随从升迁,4-8月法子利润承压运行径主,开工率相似触动下滑,9月以后加氢苯坐褥利润徐徐设立,开工亦然在9月见底,四季度进而快速拉升。

1.3 入口成为遑急补充,估量保管高位

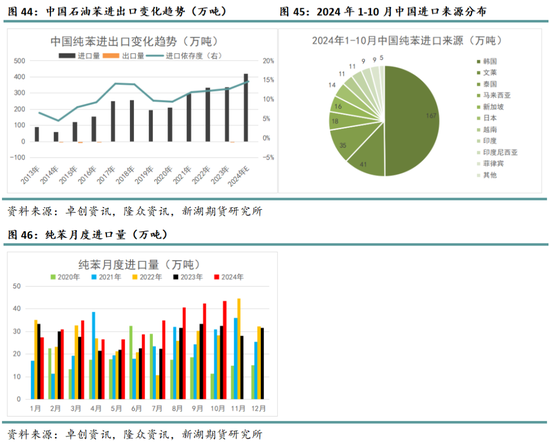

由于近几年纯苯自身蔓延速率不足卑劣,国内供需缺口逐年扩大,导致入口量束缚升迁,2024年纯苯入口量再度冲破新高,环比增多84万吨至420万吨,此外入口依存度同步升迁至15%,在紧缺近况下纯苯出口则近乎于零。2025年纯苯产能增速仍不足卑劣,供需仍进一步紧缺,预估入口十足量亦会随之络续增长。

2024年中国纯苯入口起原散播结构变化不大,1-10月份技巧统统入口了336万吨的纯苯,其中167万吨的入口量都起原于韩国,从文莱和泰国分别入口了41万吨、35万吨,此外马来西亚、新加坡、日本、越南和印度出口至中国的纯苯均大于10万吨,还剩余23万吨起原于其他地区。梳理入口起原国发现,国内纯苯缺口主要由附进国度补皆,运载老本不高且生意纯真,日韩以及东南亚国度的开工及接触订单是入口端护理释点。

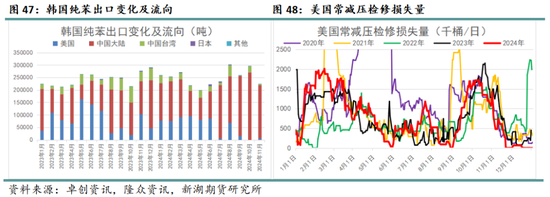

韩国行为遑急的纯苯入口补充起原,与中国生意往还的变动会对纯苯价钱产生较大影响,而进一步分析发现,韩国行为纯苯出口量最高的地区,最主要的生意往还地区便是中国和好意思国。因此要研判中国纯苯入口变化趋势,一方面要护理韩国地区芳烃装配负荷情况,另一方面还要护理中韩、好意思韩不同区域价差情况。

2024年已罕见据来看,除开4-7月韩国真金不怕火厂处于季节性考验岑岭,其他月份可供出口的纯苯量均较高,与此同期上半年和下半年韩国出口流向互异较大,上半年好意思国有过飓风影响真金不怕火厂负荷的情况,更遑急的是调油备货需求还算焕发,因此关于芳烃入口保管稳当。然而干与下半年以后,汽油破绽突显,好意思国即便真金不怕火厂处于考验季,各厂商关于调油备货需求仍偏气馁,因此纯苯、甲苯、二甲苯等芳烃家具入口量大幅度下滑,违犯中韩生意窗口翻开,中国纯苯入口量增格外高水位线,极猛进度上缓解了内盘供应垂死情景。

站在年末角度来看,2025年除了追踪韩国芳烃装配开工外,还需重点护理北好意思汽油强弱变化,趋势上看有很概况率会延续刻下破绽露出,因此中国纯苯入口估量能够延续偏高水平。

2、需求端:络续蔓延,提供正向驱动

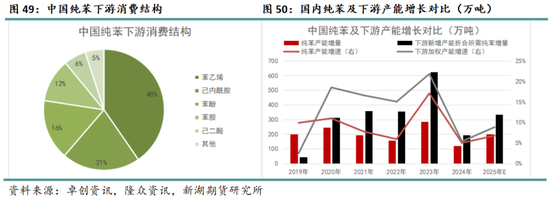

卑劣消费数据娇傲,苯乙烯、己内酰胺、苯酚、苯胺及己二酸五大卑劣消费量占据纯苯总消费量的比例分别在40%、20%、16%、12%和6%,其他卑劣共计仅占比5%,因此要搞清醒纯苯需求端露出,究诘过程中应聚焦于五大径直卑劣的供需模式变化。前文已详实分析过苯乙烯供需情况,底下重点围绕其他四大卑劣和总需求情况张开瓦解。

对比纯苯高卑劣产能变化发现,2020年驱动纯苯自身蔓延速率延续不足卑劣,对应的供需缺口逐年扩大,2024年高卑劣蔓延速率均放缓,五大卑劣新增产能折合所浪费的纯苯在195万吨,增速在5.4%,供需缺口扩大了约74万吨。干与2025年以后,纯苯自身及卑劣蔓延速率对比2024年有所升迁,有计划内纯苯产能增量在201万吨,增速在7%,五大卑劣新增产能折合所浪费的纯苯在333万吨,增速在8.9%,供需缺口扩大了约132万吨。

细分卑劣来看,2024年扩能孝顺度最高的是己内酰胺,增长了125万吨新产能,其次是苯乙烯,增长了45万吨新产能,苯酚和己二酸产能分别增长了22万吨、20万吨,苯胺并无新增产能。2025年来看,苯乙烯再度成为扩能限制最大的卑劣家具,待投新产能在167万吨,苯酚和己内酰胺其次,分别将投放75万吨、70万吨新产能,己二酸和苯胺投放限制最小,新产能分别在43万吨、36万吨。

梳理纯苯五大卑劣产能投放节律,2024年下半年为新装配落地的相对聚合阶段,与纯苯新产能投放岑岭基本吻合,因此全年来看新装配并无成为主要矛盾点,更多的是存量供需间的博弈。步入2025年后,一、三、四季度均存在高卑劣产能错配的情况,其中一、三季度卑劣新产能限制非常纯苯,故纯苯产能缺口将进一步扩大,而四季度卑劣新产能限制则低于纯苯,届时纯苯紧缺的情况或稍微缓解。

收尾2024年11月,五大卑劣折算成纯苯现实浪费量积存同比增长13.7%,细分项上己内酰胺、苯酚产量供应增长最快,1-11月同比旧年产量增幅均非常100万吨,其次苯胺、己二酸相似孝顺了正增量,而苯乙烯受开工下滑影响大,现实产量反而变成小幅负增长。2025年卑劣仍能保管偏高增速,但需额外警惕末端增速下滑进而变成负反应的风险。

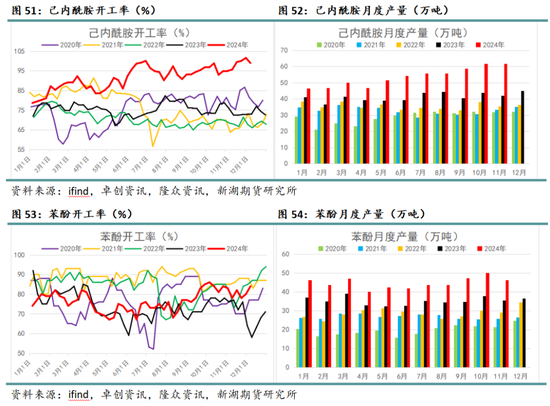

己内酰胺主要受益于户外畅通的兴起,市集关于防晒服装、畅通服装及吸湿速干服装等功能性衣饰需求束缚增长,天然己内酰胺单法子利润被纯苯侵占,但卑劣PA6利润较为丰厚,中国19家己内酰胺坐褥企业中有12家都配备了PA6卑劣装配,这些前向一体化发展的企业轮廓利润尚可。即便2024年己内酰胺新产能投放量居高,在末端拉动和利润刺激下,全体开工率仍能稳中攀升,致使高达100%。

苯酚行业与己内酰胺呈现一致特点,2024年单法子利润欠安,但开工并未下调,相似卑劣双酚A—PC利润尚可,末端需求稳当增长。酚酮坐褥企业共21家,配套卑劣双酚A装配的企业有13家,络续延迟配备PC装配的企业有6家,都变成了纯苯/丙烯—酚酮—双酚A—PC全进程产业链条。

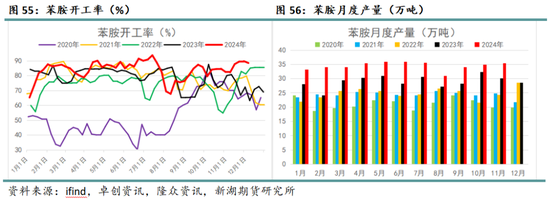

苯胺及卑劣MDI的聚合度较高,况兼近些年产能增速相对低,在末端雪柜冰柜等家具保管较高增速下,2024年开工和利润均保管高位。

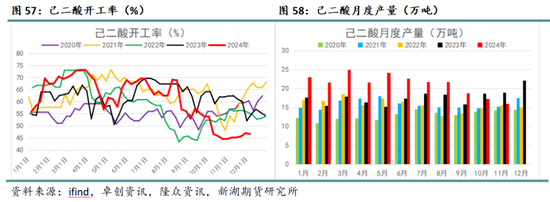

己二酸是纯苯五大卑劣中一体化进度最低的品种,因此对法子利润最为明锐,2024年1-7月份己二酸坐褥利润尚且延续在0值上方波动,因此开工率能保管偏高水平,而8月以后损失状态延续,开工也随之出现大幅度下滑。

四、产业链估值分析

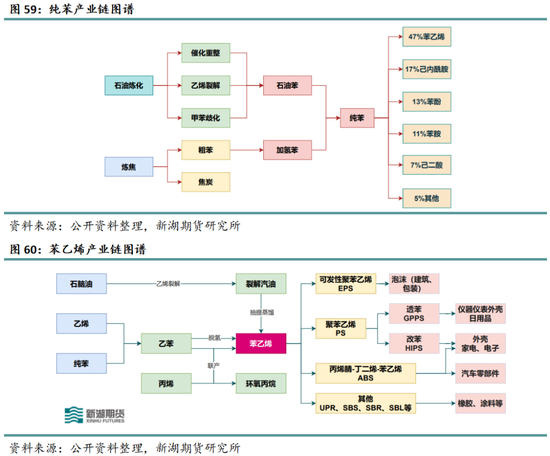

纯苯-苯乙烯整条产业链纵横交叉,触及家具宽阔,其中任一关联家具价钱变动都会对纯苯、及苯乙烯产生影响,但从上至下行业限制越来越小,流向也越来越分散,且近些年矛盾主要聚合在上游原油、汽油及纯苯,因此订价更应该从原料端启程进行深远究诘。接下来咱们从老本端伊始,深远分析其翌日走势,进一步推算纯苯及苯乙烯的价钱波动区间。此外可阐述关联品种之间强弱关系,建议对应可行的套利策略。

1、高估值反制收尾有限,纯苯络续偏紧

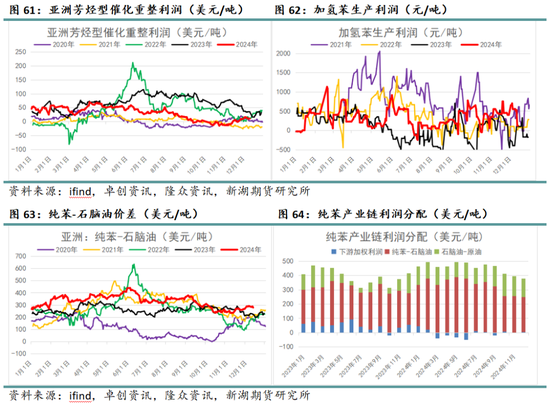

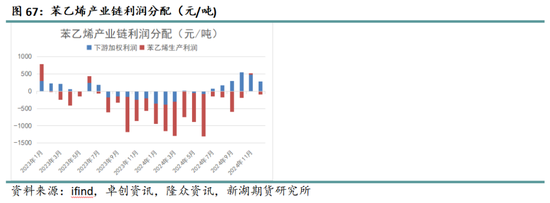

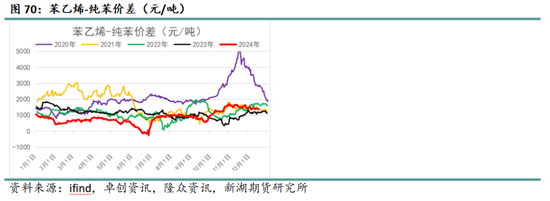

2024年纯苯紧缺矛盾进一步激化,与原材料对比,纯苯-石脑油、纯苯-原油、纯苯-汽油三者价差均有不同进度高潮,其华夏油、汽油全年供需趋于宽松,然而石脑油供需却趋紧,但纯苯-石脑油价差仍能延续走高,标明纯苯紧缺进度相对更深。与卑劣家具对比,纯苯络续挤压五大卑劣利润空间,多个月份卑劣加权力润跌至0值以下,2020年驱动除苯胺外其他卑劣蔓延速率均较快,因此联系于纯苯坐褥企业议价才调转差。这种高估值模式在9-10月有所回落,但十够数值上来看,纯苯仍是产业链中相对强势品种之一。

由于2025年纯苯及卑劣投产互异仍存,表面上产能缺口络续扩大,络续复古纯苯估值高位运行。但还需额外护理存量开工变化,要点有两个,一是纯苯高估值能否刺激更多供应增长,乃至增长速率快于卑劣,二是卑劣低利润能否刺激出缩量,需求转弱进而施加压力。

第少许,凡是产出纯苯的法子必会产出其他芳烃家具,如甲苯、二甲苯、PX等,故而纯苯开工率要络续升迁,必须要芳烃联产利润走高配合。现阶段,上游石脑油处于供不应求模式中,而芳烃家具中甲苯、二甲苯受汽油连累,基于此芳烃联产利润上修难度很大,重整/裂解所产的重质石脑油—芳烃抽提的条线并无提负能源,而甲苯歧化利润天然丰厚,但各地区开工基本见顶,络续升迁空间不大,轮廓来看纯苯高估值即便能够推动开工络续上行,但空间相称有限。

第二点,2024年除苯胺外,其他卑劣还是遭受过低利润考验,尤其是二季度,己内酰胺、苯乙烯、苯酚均堕入单法子损失状态当中,然而仅苯乙烯、己二酸在本年度出现负反应惬心,己内酰胺和苯酚反而负荷稳中有升。这背后的根底原因在于,卑劣企业倾向于一体化发展,络续配备了更卑劣家具,而末端需求提供拉动作用,因此PA6、PC等家具利润相对丰厚,卑劣企业轮廓利润尚可,复古开工不降反升。来年在计谋积极指挥下末端消费或保管正增长,己内酰胺、苯酚有望络续实现新产能到产量的高转动,苯乙烯利润已设立,且存在新装配,估量缩量有限,己二酸则会络续堕入损失降负的负反应中。

总体而言,纯苯供应难以出现不测增量,而需求有望络续保管高增速,估量十足估值延续高位核心,阶段骚扰身分护理汽油及入口变化。

2、阻力较多,严慎看待EB估值设立高度

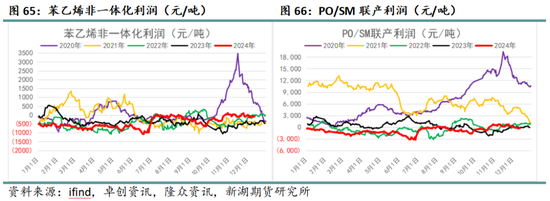

2024年苯乙烯基本面呈现弱均衡模式,上半年纯苯紧缺矛盾更为昭着,苯乙烯坐褥利润被迫松开,苯乙烯-纯苯价差致使跌至负数,下半年纯苯矛盾得以缓解后,苯乙烯供应缩减带来的利好逐步体现,与此同期计谋推动末端向暖,为苯乙烯需求提供一定提直爽用,但昭着以上两方面利好较为有限且延续性不彊,苯乙烯估值在11月到达年内高点后仅触动运行,并无进一步设立迹象。而苯乙烯三大卑劣本年相似供需露出欠安,尤其是上半年新产能投放较多,压力更大,下半年利润之是以有所设立,亦然借助了压低开工、原料跌价以及计谋拉动三方面力量,临比年末再度遇阻回落。

天然2025年苯乙烯扩能速率不足卑劣,且“以旧换新”计谋力度有望加大,但咱们仍对苯乙烯利润上方设立空间持严慎气魄。原因如下:

第一,苯乙烯大部分产能都属于2020年以后新投放的装配,这些新花样固定支拨已成为千里没老本,是以一朝苯乙烯利润有所设立,较多坐褥企业提负意愿会大大增多,进而刺激出更多供应量,副作用并施压于苯乙烯估值。在此配景下,除非苯乙烯需求增速能跟上其潜在供应增速,不然高产能自己就会戒指苯乙烯估值上方空间。

第二,即便末端能在计谋推动下保管较高增速,从下到上的正反应要发生仍会濒临较多阻力,比如家电、汽车等末端企业降本增效意愿强,塑料成品低端料替代效应较为昭着,会减少对ABS等高端料的需求量,再比如ABS、PS不仅2025年待投产能较多,况兼开工基数低,一朝利润出现好转迹象,产量很概况率能够快速跟进,难以出现供需紧缺矛盾。

3、保管强势地位,单边逢低作念多

顾忌历史行情发现,纯苯与苯乙烯价钱走势极为相近,同期大行情阶段频频二者与原油、汽油标的一致,可见老本订价权在纯苯-苯乙烯产业链中占据遑急地位,因此要想参与纯苯或苯乙烯的单边行情,除了分析其基本面情况外,还必须把捏原料翌日大标的。瞻望2025年,依托对纯苯紧供需模式延续的判断,纯苯、苯乙烯相对强势地位能够保管,单边仍妥当以作念多念念路为主,阐述市集主流不雅点,来岁关于原油、汽油预期均偏弱,油价核心或络续下探,底部或现于60-65好意思元/桶之间。

从估值订价角度启程,预设2025年原油低位水平在60-65好意思元/桶,对应的石脑油底部价钱中区间在570-610好意思元/吨,纯苯底部价钱区间参考6300-6600元/吨,苯乙烯底部价钱区间参考7400-7700元/吨。

品种间套利角度来看,纯苯估值下落阻力大,苯乙烯估值上修阻力大,逢高作念缩苯乙烯-纯苯价差或更安全,顶部参考2024年高点1700一线。

五、供需均衡表及总结

1、年度供需均衡表

预设现实投产节律基本与有计划一致,纯苯和苯乙烯总产能将分别增长至2716万吨、2341万吨,纯苯供需缺口仍扩大,开工将络续升迁,苯乙烯开工则仍受低利润压制,折算现实产量分别在2635万吨、1660万吨。苯乙烯卑劣待投产能量极大,但均濒临较强的多余压力,即便末端能够露出一定提直爽用,仍将卑劣开工预测在低位区间,而纯苯卑劣企业轮廓效益尚可,能够复古起卑劣高开工,最终折算至纯苯、苯乙烯需求量分别为3115万吨、1670万吨。纯苯缺口依然要靠入口增长补足,苯乙烯则络续入口缩、出口增,净入口估量分别在450万吨、5万吨。最终倒挤出供需缺口,纯苯、苯乙烯分别在-30万吨、-5万吨。

最终收尾娇傲,2025年纯苯、苯乙烯基本面总体矛盾延续,纯苯仍是产业链中强势品种,但矛盾并未进一步加重,苯乙烯供需两弱模式相似延续,主要驱动仍在老本端,苯乙烯单边价钱随从为主。

2、要点总结

顾忌2024年,纯苯-苯乙烯产业链核心矛盾仍聚合在上游法子,尤其是原油、汽油、纯苯提供了较强驱能源,苯乙烯则万古刻处于供需两弱模式中,供应端提供短期骚扰但缺少延续性驱动,需求精深时刻弱稳体现,博弈点未几,因此苯乙烯估值被迫变化为主,上半年利润被原料侵占,下半年安宁设立。总体而言,老本端纯苯露出了较强复古作用,全年纯苯、苯乙烯单边价钱在能化品中露出相对强势。

瞻望2025年,纯苯及苯乙烯蔓延速率仍不足卑劣,其中纯苯卑劣企业轮廓利润利润尚可(己内酰胺、苯酚、苯胺),能够保管高开工露出,估量纯苯估值络续高位运行,苯乙烯及卑劣均存在多余压力,开工双双被压制,供需两弱模式下估值进一步设立的阻力较大。十足价钱走势仍要献媚原油、汽油进行判断,筹商到纯苯强复古作用将延续,纯苯及苯乙烯则有望络续成为化工品中偏强品种,仍建议以逢低作念多念念路对待。

操作建议:单边逢低作念多。苯乙烯-纯苯套利头寸逢高作念缩。

风险身分:原料暴跌,宏不雅心扉欠安等。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远 九游体育app娱乐